L’indice FISI (Foundry Industry Sentiment Indicator) est publié chaque mois par l’association européenne de fonderie EFF (ex-CAEF) à partir des réponses des organisations membres, dont la Fédération Forge Fonderie, sur le climat des affaires dans le secteur de la fonderie (fonte, acier et non-ferreux) à date et leurs attentes pour les six prochains mois.

Télécharger les résultats de l’indice FISI de septembre 2024 ICI

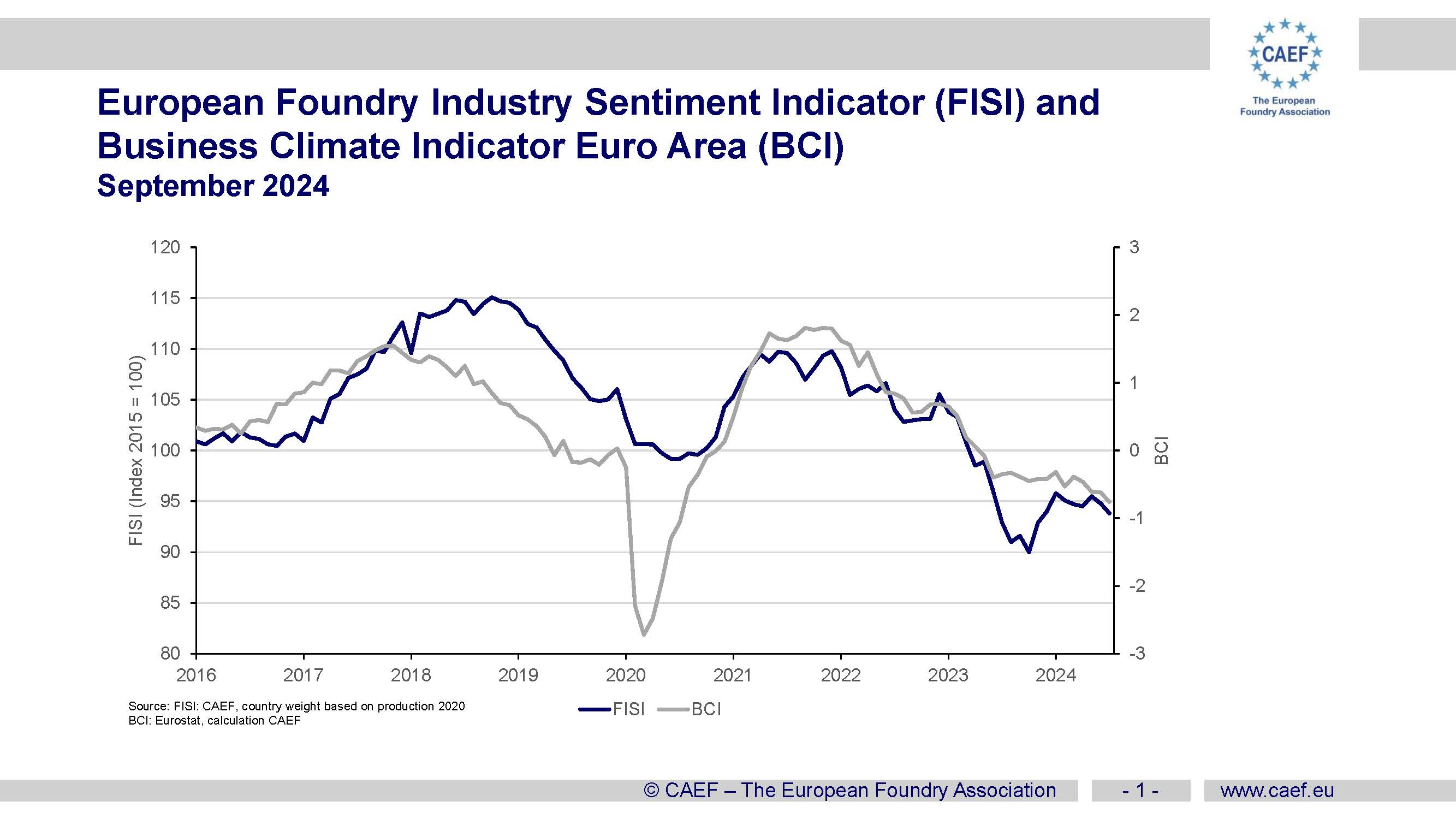

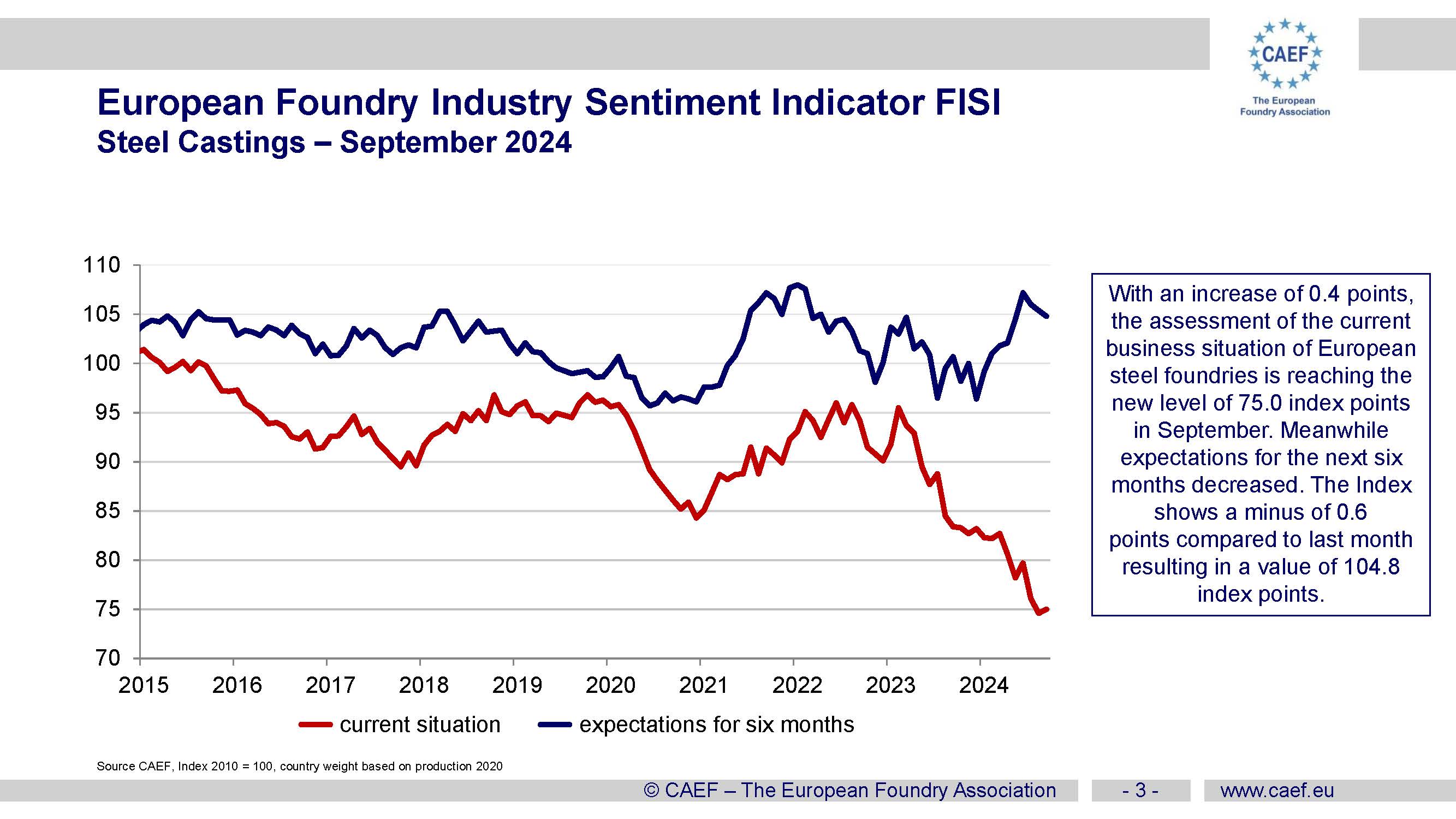

En septembre 2024, l’indice FISI a connu une nouvelle baisse, passant à 93,8 points d'indice. Cela représente une baisse de 1 point par rapport au mois précédent (94,8), confirmant la tendance progressive à la baisse observée ces derniers mois.

La baisse récente des prix des matières premières, y compris de la ferraille, a été bénéfique en termes de réduction des coûts. Mais elle a été éclipsée par la faiblesse de la demande dans de nombreuses industries. Le secteur de la construction, l'un des plus grands consommateurs de produits de fonderie, est particulièrement touché. Il continue à faire face à un ralentissement prolongé, alors que les taux d'intérêt élevés et les budgets plus serrés limitent les nouveaux investissements.

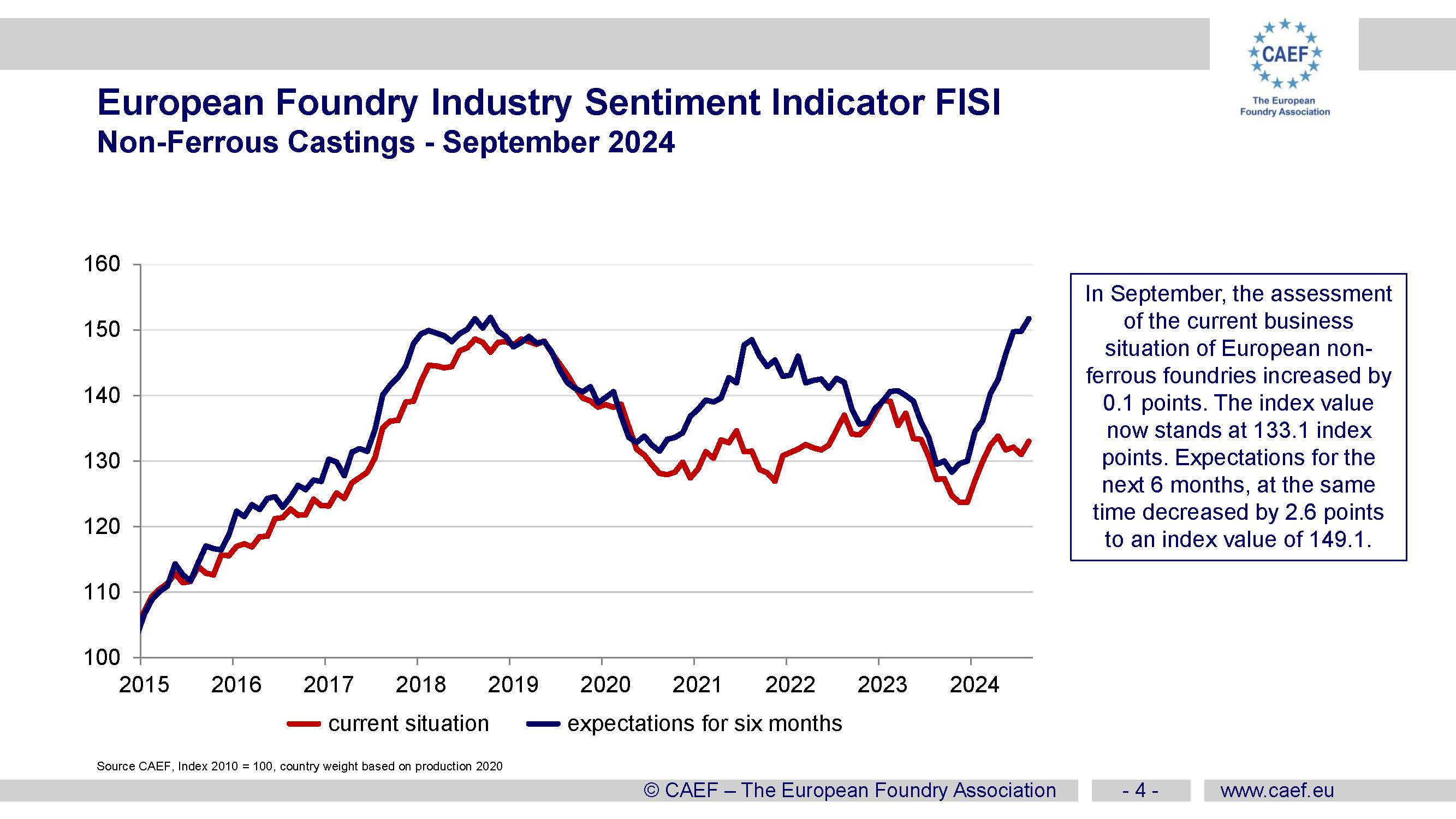

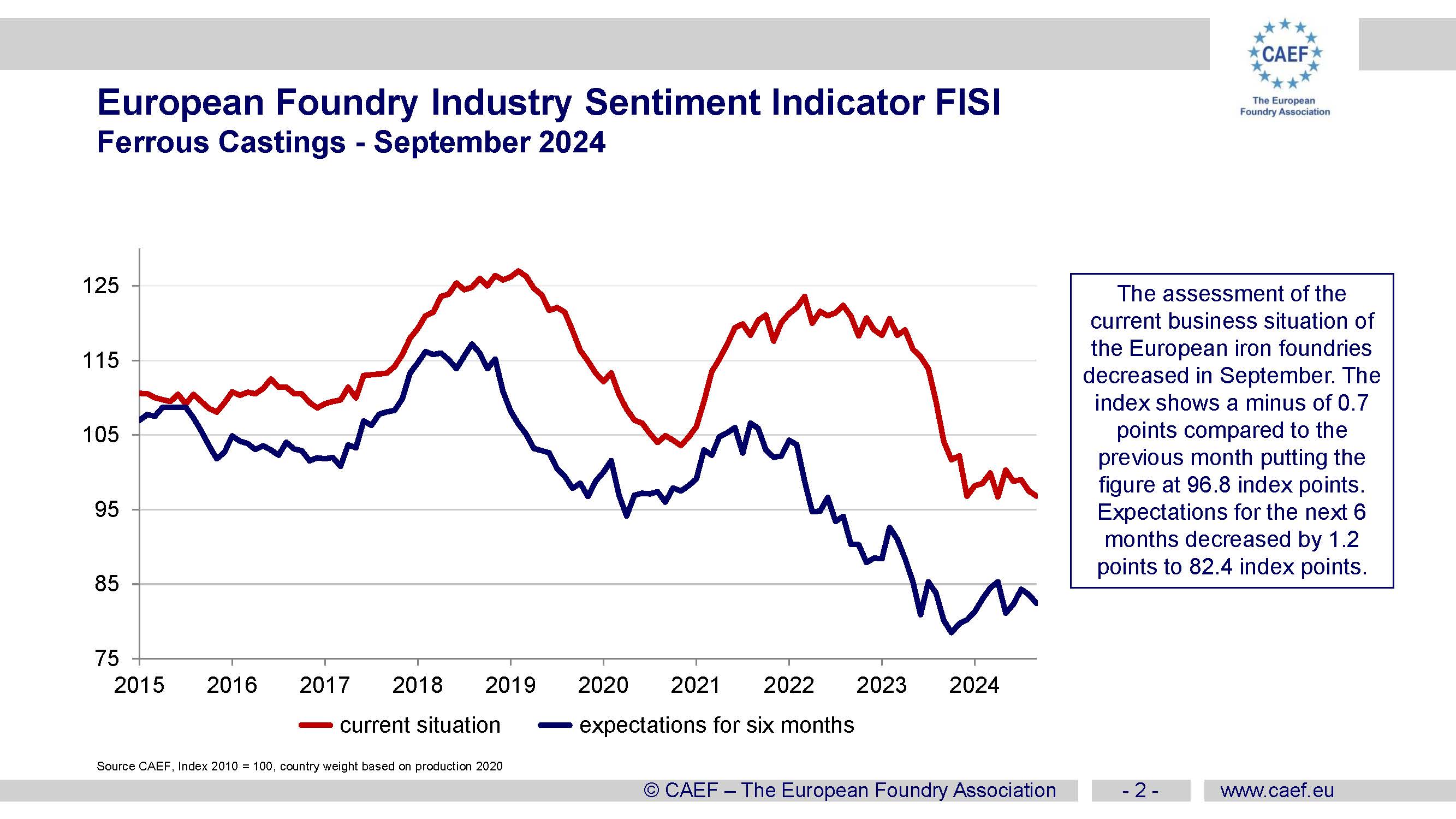

Les inquiétudes liées à l'évolution du paysage économique incitent à une plus grande prudence dans le secteur de la fonderie. Les changements anticipés au sein de la Commission européenne et les prochaines élections présidentielles aux États-Unis ont incité les entreprises et les clients à retarder les engagements à long terme jusqu'à ce qu'il y ait plus de clarté sur les changements possibles de politique. Les fonderies d'acier et de fer, qui dépendent de la demande stable de secteurs tels que l'automobile et la mécanique, ressentent ces effets de manière plus aiguë. En revanche, les fonderies de métaux non ferreux, qui bénéficient d'une demande plus régulière pour des applications variées, sont un peu plus stables, mais restent affectées par l'hésitation générale du marché.

Bien qu'il existe des motifs d'optimisme quant à une reprise progressive, l'industrie européenne de la fonderie reste sous l'influence des pressions économiques mondiales et régionales, et de nombreuses entreprises s'attendent à des fluctuations constantes du marché à l'horizon 2025.

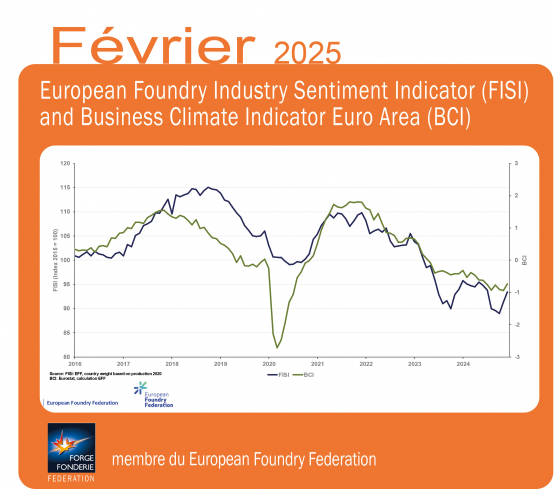

L’indice BCI a enregistré en septembre un net recul, passant de -0,62 à -0,73 points d’indice, ce qui témoigne de l'aggravation des difficultés rencontrées par l’industrie européenne. Cette baisse significative reflète une combinaison d'obstacles persistants : une demande particulièrement faible dans des industries clés, telles que l'automobile et la méacanique, et une approche prudente parmi les fabricants confrontés à la fois à une demande mondiale atone et à des coûts de production élevés. La faible croissance économique de l'Europe, due en partie à l'affaiblissement de la reprise post-pandémique en Chine, a exacerbé le manque de demande à l'exportation, qui reste cruciale pour de nombreux fabricants européens.

En outre, l'inflation dans la zone euro, bien que ralentie, continue d'avoir un impact sur la confiance des consommateurs et des industriels. Les ajustements de la chaîne d'approvisionnement, ainsi que des préoccupations structurelles plus larges telles que la transition écologique et l'augmentation des coûts de la main-d'œuvre, continuent de peser lourdement sur le sentiment. Par conséquent, de nombreuses entreprises hésitent à augmenter leur production ou leurs investissements, dans l'attente de signes plus clairs de stabilité économique et d'orientations politiques de la part de la prochaine Commission européenne.

Source : Traduction du communiqué CAEF (https://www.caef.eu/european-foundry-industry-sentiment-59/)

(*) Indice BCI : Business Climate Indicator. Indice de l’évolution du secteur manufacturier en zone euro publié par la Commission européenne à partir d’enquêtes sectorielles (tendances de la production ; carnets de commandes ; carnets de commandes à l'exportation ; stocks ; attentes en matière de production).

Plateforme adhérents

Plateforme adhérents

1.jpg)

2.jpg)

3.jpg)